半導體行業專題報告:封測產業鏈機遇將至

2023-10-17 17:03

(報告出品方:國金證券)

一、先進封裝:后摩爾時代提升系統性能的關鍵路徑

1.1、摩爾定律放緩,先進封裝接力先進制程助力持續發展

摩爾定律發展放緩,集成電路產業尋求新的發展路線。根據摩爾定律,集成電路上可以容 納的晶體管數目在大約每經過 18 個月到 24 個月便會增加一倍,處理器性能大概每兩年 翻一倍,同時價格下降為之前的一半。集成電路產業主要沿著兩條技術路線發展:一是延 續摩爾定律,芯片向小型化發展。通過縮小 CMOS 器件的晶體管尺寸來增加芯片的晶體管 數量,進而提升芯片性能。二是超越摩爾定律,采取先進封裝技術將模擬、光電、傳感等 集成在一個系統內,實現系統的性能提升和功能融合。目前,先進制程工藝逐漸逼近物理 極限,越來越多的廠商開始將研發方向由先前的“如何把芯片變得更小”轉變為“如何把 芯片封得更小”,先進封裝逐漸成為行業發展重點。

先進封裝正進入快速發展的階段。集成電路封裝行業大致劃分為五個發展階段。第一階段 為通孔插裝時代,以 DIP、SIP 技術為代表。第二階段是表面貼裝時代,該階段以 LCC、 SOP 為代表,用引線替代第一階段的引腳并貼裝在 PCB 板上,相對而言封裝體積減少、封 裝密度有所提高。第三階段是面積陣列時代,開始出現 BGA、CSP、FC 等先進封裝技術, 這一階段是目前全球封測廠商所處的主流技術階段,此階段引線已被取消,在封裝體積大 幅縮減的同時提升了系統性能。封裝技術的第四階段,工藝從單芯片變為多芯片、從封裝 元件演化為封裝系統,MCM、SiP、Bumping 等技術發展迅速。此后,微機電機械系統封裝 (MEMS)、硅通孔(TSV)、扇出型封裝(Fan-Out)等立體結構型封裝技術相繼出現,帶動 封裝產業鏈進入復雜集成時代。

對比傳統封裝技術,先進封裝 I/O 數量多、體積小且高度集成化。在傳統的封裝技術中, 晶圓被切割后通過引線鍵合的方式實現互聯,起到保護芯片的作用。而外部封裝則是通過 導線架或導線載板與 PCB 基板進行連接,這種封裝形式結構簡單、成本低廉。但隨著集成 電路產業的高速發展,市場對于電子設備的小型化、系統化和信息傳遞速度等的要求不斷 提高,先進封裝逐漸成為行業主流技術。先進封裝運用凸塊等工藝,采用倒裝等鍵合方式 替代傳統的引線鍵合,在縮短互聯距離的同時提高 I/O 密度,具有更高的存儲帶寬和更好 的散熱效率。同時封裝對象由單裸片發展為多裸片,芯片組合由單類型、平面排布向多功 能、立體堆疊演變,顯著提高了封裝空間利用率和芯片系統性能。

集成電路發展受阻,先進封裝或為破墻首選。當前集成電路的發展面臨著“存儲墻、面積 墻、功耗墻以及功能墻”四座高墻的制約。 存儲墻:全球計算算力約每兩年增長 3.1 倍,而存儲帶寬每兩年增長 1.4 倍,存儲器 帶寬增長速度明顯落后處理器。為了突破“存儲墻”,業界提出了近存計算方案,通 過先進封裝為基礎的超短互連技術實現存儲器和處理器間的近距離數據搬運,其算 力和精度更高。 面積墻:目前光刻機所能支持的最大曝光區域面積是 26mm*33mm,增加光罩面積來提 升晶體管集成數量的話方案成本極高,而采用先進封裝技術集成多顆芯片則是目前 主流的低成本破局方案。 功耗墻:隨著芯片算力需求的提升,GPU/CPU 芯片熱設計功耗逐年增大,或將突破千 瓦級,需更為先進的冷卻技術以支持散熱需要。功能墻:在單個芯片襯底上可實現的功能有限,通過先進封裝的多芯片異質集成技術 將計算、存儲、傳感等功能元件集成起來,可以突破單襯底的功能限制。

1.2、先進封裝發展迅速,各路線百花齊放

集成電路封測市場規模逐年增長。根據 Yole 及集微咨詢的統計數據,2022 年全球封測市 場規模為 815.0 億美元,同比增長 4.9%,預計到 2026 年市場規模有望達 961.0 億美元, 2022 年-2026 年 CAGR 為 4.2%。中國大陸作為封測產業的三大市場之一,市場規模呈增長 趨勢。據中國半導體行業協會以及集微咨詢數據,2022 年中國大陸封測市場規模為 2995.0 億元,預計到 2026 年市場規模有望達 3248.4 億元。

先進封裝市場規模及占比持續提升,中國大陸先進封裝占比有望不斷提高。據 Yole 及集 微咨詢數據,2022 年全球先進封裝市場規模為 378.0 億美元,到 2026 年全球先進封裝市 場規模達 482.0 億美元,2022 年-2026 年全球先進封裝市場規模 CAGR 為 6.3%,先進封裝 占比有望突破 50%。中國大陸的先進封裝市場規模有望快速成長,據中國半導體行業協會 統計及集微咨詢數據,2020年中國大陸先進封裝市場規模為903億元,市場占比僅為36%, 預計 2023 年中國先進封裝市場規模預計達 1330 億元,2020-2023 年 4 年的復合增長率約 為 13.8%。但是,目前國內先進封裝市場占比僅為 39.0%,與全球先進封裝市場占比(48.8%) 相比仍有較大差距,有較大提升潛力。

先進封裝市場以倒裝工藝為主,未來 3D 先進封裝技術占比將進一步提升。根據 Yole 及集 微咨詢數據,倒裝(FC)封裝技術是目前市場份額最大的板塊,2022 年全球倒裝封裝技術 市場規模為 290.9 億美元,占比達 76.7%,到 2026 年其市場規模有望增加至 340.32 億美 元。其他高階的封裝形式(如 Fan-Out、3D Stacked)占比將有所提升,其中 3D Stacked 技術市場規模增長速度最快,2019 年-2026 年期間的復合年增長率為 22.7%,預計 2026 年 市場份額將達到 15.3%。

先進封裝的四大要素推動著封裝技術向連接密集化、堆疊多樣化和功能系統化方向發展。

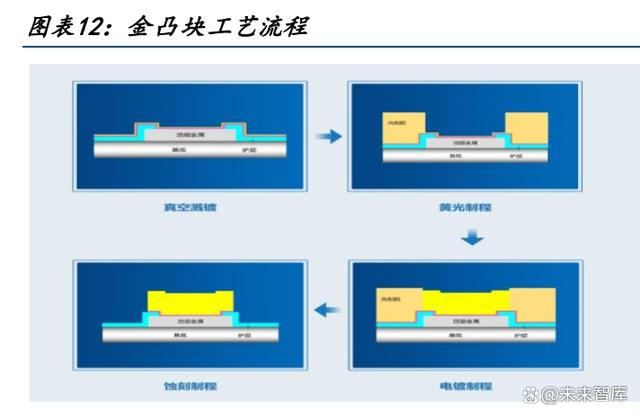

1)凸塊(Bump)技術運用于倒裝封裝中,是早期先進封裝區別于傳統封裝的一個顯 著特征。該工藝通過在晶圓或芯片表面焊接球狀或柱狀金屬凸點來實現界面間的電 氣互聯和應力緩沖。隨著技術進步,凸塊尺寸越來越小,發展出不需要凸塊的混合鍵 合(Hybrid Bonding)互聯方式,連接密度大幅提升。 根據凸塊材料的不同,凸塊工藝可分為四類: 1.金凸塊工藝:(1)濺鍍,用高速離子對金屬進行轟擊,使其表面沉積一層金屬層; (2)上膠,在晶圓表面涂一層光刻膠,再通過光模板進行曝光,浸入顯影液后膠部 分溶解,從而在光刻膠上對凸塊位置開窗;(3)電鍍,將晶圓浸入電鍍液,在電流差 的作用下金屬離子移動到開窗位置形成凸塊;(4)去膠、蝕刻,去除多余的光刻膠并 通過蝕刻去除凸塊周圍的金屬層。 2.銅柱凸塊工藝:(1)再鈍化,在晶圓上的凸塊位置附近涂抹聚合物或金屬形成鈍化 層,以提供芯片保護及結構支撐作用;(2)濺鍍;(3)上膠;(4)電鍍;(5)去膠、 蝕刻;(6)回流,運用助焊劑對焊料進行多次回流,形成光滑的截球形凸塊。

3.銅鎳金凸塊工藝:工藝流程與金凸塊工藝流程相似,區別在于(1)銅鎳金凸塊的 表面面積更大,改變了芯片的部分線路結構,鍵合靈活性更高;(2)凸塊中銅占比較 高,大幅降低成本和導通電阻。

4.錫凸塊工藝:工藝流程與銅柱凸塊工藝流程相似,區別在于(1)球體體積更大, 是銅柱凸塊尺寸的 3-5 倍,可焊性更強(也可以采用電鍍工藝回流形成大直徑錫球); (2)分為電鍍焊錫和植球焊錫兩類,前者尺寸更小,可用于小尺寸封裝,后者使用 更大的焊錫球來形成接點,可以增加元件與基板底材之間的距離,緩沖基板與元件間 因熱膨脹差異而產生的應力,增加元件的可靠性。

2)重布線層(RDL)技術是用于水平方向電氣延伸和互聯的技術。由于 I/0 觸點通常 分布芯片四周,如果直接進行倒裝封裝會因為引線過少或過密影響連接效果,而 RDL 通過對芯片上的觸點進行重新布局和導電,改變芯片管腳的分布或將管腳引出到外 圍寬松的區域,從而降低封裝難度并增加 I/O 引腳數量。 RDL 工藝需要曝光、PVD 等設備,具體工藝流程如下:(1)再鈍化形成絕緣層并開口; (2)利用旋涂膜技術涂覆烘烤后形成種子層;(3)上光刻膠,曝光顯影后形成線路 圖再電鍍銅墊;(4)去膠、刻蝕;(5)第一層布線完成后重復步驟,開始形成第二層。

3)晶圓(wafer)技術是先進封裝在封裝對象層面實現突破的工藝基礎。在傳統封裝 中,裸片先進行切割分片再各自封裝,而晶圓級封裝(WLP)則是在晶圓的基礎上直 接封裝再進行切割分片,封裝面積與裸片一致,可以提高封裝效率并降低封裝成本。

4)硅通孔(TSV)技術是在垂直方向上進行電氣延伸和互聯的技術,也是實現三維立 體堆疊和系統集成的基礎。該技術通過在硅中介層或芯片中插入垂直的金屬填通孔, 短距離連接上下層芯片,可以實現高帶寬低延時的信息傳遞,被大量應用于系統級封 裝(如 2.5D/3D 封裝)。 TSV 工藝需要 DRIE、CVD、PVD、CMP 等設備,具體工藝流程如下:(1)通孔刻蝕,運 用激光刻蝕、濕法刻蝕或深反應離子刻蝕技術在硅片上打孔;(2)在硅孔內形成絕緣 層,防止通孔間漏電或串擾;(3)運用物理氣相沉積等方法形成阻擋層和種子層;(4) 運用電鍍工藝在通孔內填充銅、鎢、多晶硅等金屬材料;(5)運用 CMP 工藝對晶圓片 進行拋光減薄;(6)使用粘合劑、金屬或氧化物實現多層硅芯片的堆疊和鍵合。

倒裝封裝:是直接在芯片 I/O 焊盤上或 RDL 重布線層上沉積凸塊,然后將芯片電氣面朝 下,倒扣在封裝襯底上實現電氣互聯的封裝技術。與傳統封裝引線鍵合(Wire Bonding) 方式相比,倒裝技術大幅縮短了互聯距離,電阻電感更小,芯片電性能和散熱性更好。同 時緊湊的結構排布使得封裝具有更小的尺寸和更強的抗沖擊性,對于移動設備和工業應用 等領域具有重要意義。

晶圓級封裝:是對整片晶圓進行封裝測試后再切割得到單個成品芯片的技術。對比傳統封 裝先切割晶圓再逐個封裝的流程,晶圓級封裝技術直接在晶圓上完成封測程序后進行批量 化切割,封裝與芯片制造融為一體,大幅縮減生產成本。同時該類封裝不需要引線框架、 基板等介質,可以最大程度地提高封裝效率,封裝后的芯片尺寸與裸片一致。 扇出型封裝:晶圓級封裝分為扇入型封裝(Fan-in)和扇出型封裝兩種,扇入型封裝利用 RDL 層將電信號向內擴展至芯片中心,封裝尺寸基本等于芯片尺寸,可容納的 I/O 數量較 少,多用于小型便攜產品。但隨著技術進步,對于芯片 I/O 數量的要求不斷提升,扇出型 封裝應運而生。扇出型封裝是在芯片的范圍之外利用 RDL 重布層,將電信號向外擴展至芯 片外的區域(扇出區),因此可以連接更多引腳。相比于扇入型,扇出型封裝具有更好的 擴展能力、電氣性能和熱性能,多用于基帶處理器、射頻收發器、5G、醫療器件處理器等 低耗高頻高速的設備中。

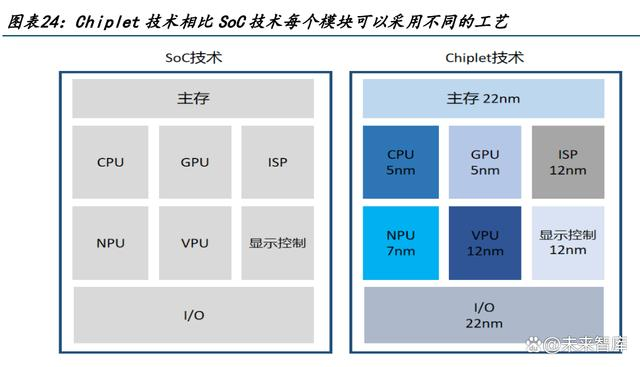

2.5D/3D 封裝:2.5D 封裝和 3D 封裝是多芯片立體堆疊的封裝技術。兩者的主要區別在于 電互聯的實現方式,2.5D 封裝是在中介層(interposer)上打孔布線來展開水平互聯,3D 封裝則是直接在芯片上打孔布線實現垂直方向的上下層連接。從制造結構來看,2.5D 封 裝的芯片倒扣在中介層(interposer)之上,通過一系列的微凸塊和硅通孔實現不同功能 裸片和基底之間的連接,具有高密度、低功耗和低延遲的特性。而 3D 封裝不需要中介層, 芯片通過 TSV 多層垂直堆疊直接實現高密度互連,提高了 IC 的性能;同時因為它允許更 加緊湊的布線設計,減少了信號傳輸的阻力,降低了 IC 的功耗。 系統級封裝(System in Package,SiP):是將多種功能芯片(包括處理器、存儲器等)集 成在一個封裝內,從而實現完整功能的封裝方式。目前電路集成化的實現主要有系統級封 裝和系統級芯片(System on a Chip,SoC)兩條技術路徑。SoC 是將具有不同功能的元 器件整合在單個芯片中的技術,一顆芯片即為一個高度集成系統,其信息傳遞效率更高、 體積更小,缺點在于其設計開發的周期更長,技術性要求更高,開發成本更高,因此多應 用于對運算功能要求高的高單價 GPU、HPC 等。而系統級封裝是將單顆功能復雜的 SoC 集 成芯片剝離成多個具有特定功能的芯片(Chiplet),再采用 TSV、interposer 等工藝形成多功能異質異構的封裝,其開發周期更短、良率更高、成本更低,是目前平衡功能與經濟 效益的最優選擇。

1.3、Chiplet 助力 AI 算力芯片持續發展

Chiplet 提升大芯片制造良率,降低生產制造成本

經 Chiplet 架構設計后,不同的 die(芯片裸片)之間采用先進封裝互聯。Chiplet 指小 型模塊化芯片,通過 die-to-die 內部互聯技術將多個模塊芯片與底層基礎芯片封裝在一 起形成一個整體的內部芯片。與 SoC 不同,Chiplet 將不同模塊從設計時就按照不同計算 或者功能單元進行分解,制作成不同 die 后使用先進封裝技術互聯封裝,不同模塊制造工 藝可以不同。

Chiplet 相比傳統 SoC 芯片優勢明顯。Chiplet 能利用最合理的工藝滿足數字、射頻、模 擬、I/O 等不同模塊的技術要求,把大規模的 SoC 按照功能分解為模塊化的芯粒,在保持 較高性能的同時,大幅度降低了設計復雜程度,有效提高了芯片良率、集成度,降低芯片 的設計和制造成本,加速了芯片迭代速度。

HBM 的應用解決了內存速率瓶頸

HBM(High Bandwidth Memory)即高帶寬存儲器,其通過使用先進的封裝方法(如 TSV 硅 通孔技術)垂直堆疊多個 DRAM。在高性能計算應用對內存速率提出了更高的要求的背景 下,使用先進封裝工藝的 HBM 很好的解決了傳統 DRAM 的內存速率瓶頸的問題。HBM 內部 的 DRAM 堆疊屬于 3D 封裝,而 HBM 與 AI 芯片的其他部分合封于 Interposer 上屬于 2.5D 封裝。

堆疊子模塊,提升計算性能

Chiplet 支持多顆計算 die 合封于同一芯片,通過堆疊實現處理能力的提升。AMD 于 2023 年 6 月發布了 MI300 產品,該芯片擁有 13 個小芯片,共包括 9 個 5nm 的計算核心(6 個 GCD+3 個 CCD),4 個 6nm 的 I/O die 兼 Infinity Cache(同時起到中介層的作用,位于計 算核心和 interposer 之間),同時還搭載了累計 8 顆共計 128GB 的 HBM3 芯片。

助力國產半導體廠商突破海外制裁

Chiplet 技術發展潛力大,有望助力國產半導體廠商突破海外科技領域制裁。2020 年美國 將中芯國際列入“實體清單”,限制 14nm 及以下制程的擴產,導致國產 14nm 制程處于存 量市場無法擴張。Chiplet 技術可部分規避海外限制,向下超越封鎖:1)Chiplet“化整 為零”,將單顆芯片裸片面積縮小,使壞點出現時對整體晶圓的影響縮小,即良率提高, 因此在國內 14nm 產能為存量的局面下提升了實際芯片產出。2)Chiplet 可僅對核心模塊 如 CPU、GPU 采用先進制程,對其他模塊采用成熟制程,有效降低對先進制程的依賴,減 少了 14nm 晶圓的用量。3)Chiplet 可通過將兩顆 14nm 芯片堆疊互聯,單位面積晶體管 數量翻倍,實現超越 14nm 芯片的性能。因此 Chiplet 技術成為中國半導體行業實現彎道 超車的逆境突破口之一。

二、行業周期:觸底持續進行,底部反轉或將到來

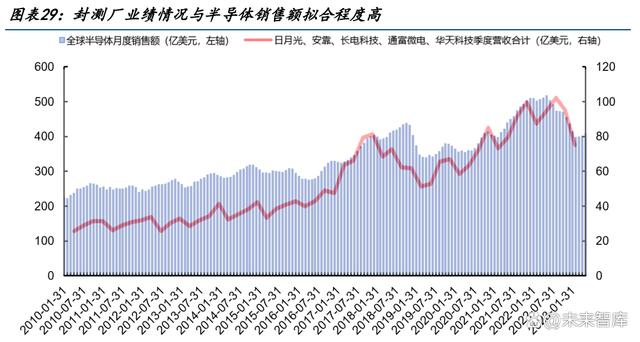

封測廠營收與半導體銷售額呈高度擬合關系。從產業鏈位置來看,封測屬半導體產業鏈中 位置相對靠后的環節,封測廠生產的產品將成為最終產品形態并進入設計廠商庫存。因此, 在庫存水位較高的情況下,受 IC 設計廠商砍單影響,封測廠商表現會相對較弱,業績出 現明顯下滑;但若當下游需求好轉情況下,IC 設計廠商會優先向封測廠商加單,加工處理 之前積累的未封裝晶圓,進而推動整體產業鏈從底部實現反轉。從規模上看,封測廠營收 趨勢與全球半導體銷售額基本一致。

下游出貨量持續低迷是半導體景氣度下滑的重要因素。按下游占比來看,移動通信和計算 機是半導體最大的兩個下游應用終端產品,移動通信約占 30%,計算機終端市場約占 26%, 汽車、工業和其他消費類電子占據了其余部分。而手機和電腦的出貨量持續低迷,處在持 續探底的過程中,根據 Gartner2023 年 1 月發布的預測數據,2023 年全球 PC、智能手機 出貨量分別為 2.68 億臺、13.4 億臺,較 2022 年分別-6.5%、-4.0%。

國內芯片設計公司整體庫存維持在較高水位,部分公司庫存拐點已現。受供需雙重作用, 國內芯片設計上市公司在 2021 年-2022Q3 庫存水平持續攀升。從供給端來看,自 2020 年 受特殊因素影響,全球出現芯片短缺,各大半導體制造企業積極擴產。伴隨新產能陸續釋 放,全球半導體產能出現供給過剩。從需求端來看,受外部環境及美聯儲加息等影響,下 游消費需求持續疲軟,半導體銷售額持續下降。在供需雙重作用下,設計廠商進入被動補 庫存階段。 但是,我們判斷行業拐點或將出現,部分設計廠商目前已從“被動補庫存”階段陸續進入 “主動去庫存階段”。22Q4-23Q1 已經有部分芯片設計廠商庫存水位下降,大多數芯片設 計公司庫存呈企穩態勢。展望未來,芯片設計公司庫存壓力將有望隨下游需求邊際向好而 繼續改善。

封測行業重資產屬性強,利潤受稼動率影響較大。封測行業呈現重資產屬性的特質,固定 資產的比重相對較大。稼動率受下游廠商庫存水位偏高的影響,相對處于低位。固定資產 的折舊占成本比重較大,在行業下行周期內會對利潤造成較大影響。但展望未來,一旦下 游需求好轉,渠道庫存下降,利潤增長的彈性較大。

筑底已基本完成,封測大廠業績有望逐季改善。從下游需求來看,至暗時刻已過,部分設 計廠商庫存水位下降,已進入主動去庫存階段。下半年,部分海外廠商將備貨新產品,對 于封測端的需求有望提升。臺灣力成在 7 月 25 日法說會表示,維持今年業績逐季改善的 看法,二季度業績優于一季度,預計第三季營收也將優于第二季度。此外,受益于 AI 浪 潮的拉動,先進封裝產能吃緊。從產業趨勢來看,有先進封裝能力及汽車電子封測業務的 公司,將在本輪復蘇中更為受益。

三、海外大廠技術布局

3.1、臺積電

臺積電作為產業龍頭,早在 2008 年底就成立了專門的導線與封裝技術整合部門來研發封 裝技術,經過十余年的技術研發積累了多款先進封裝技術,并于 2020 年宣布推出 3D Fabric™品牌,進一步整合公司制程工藝和封裝技術。3D Fabric™包括前段系統整合芯片 技術(SoIC)和后段基板上芯片封裝技術(CoWoS)和整合型扇出封裝技術(InFO)。

1)CoWoS(Chip on Wafer on Substrate)是臺積電 2011 年推出的首個 2.5D 先進封裝技 術,包括 CoWoS-S、CoWoS-R 和 CoWoS-L 三類。 CoWoS-S 包括 CoW 和 oS 兩部分,芯片間通過 CoW 工藝與硅晶圓相連,再通過凸塊將 CoW 芯片與基板相連。該技術用微凸塊和硅穿孔工藝代替傳統引線鍵合,將不同功能 的芯片堆疊在同一個硅中介層上實現互聯,具有縮小封裝尺寸、降低功耗、提升系統 性能的優點。 CoWoS-R 是扇出型晶圓級封裝,該技術利用 RDL 內插件實現芯片間的互連(常用于 HBM 和 SoC 的異構集成),RDL 重布線層由聚合物和銅線組成,具有較高的機械靈活性。這 種靈活性提高了 C4 連接的完整性,可以擴大封裝尺寸以滿足更復雜的功能需求。 CoWoS-L 是扇出型晶圓級封裝,它結合了 CoWoS-S 和 InFO 技術的優點,通過使用帶 有 LSI(局部硅互連)芯片的互插器實現芯片間的互連,并通過 RDL 層實現電源和信 號傳輸,集成最為靈活。

2)InFO(Integrated Fan-Out)是扇出型晶圓級系統集成技術,包括 InFO_oS、InFO_PoP 和 InFO_LSI。InFO_oS 與 CoWoS-L 相似,芯片間通過局部硅相連再用 RDL 重布層連接芯片和 PCB 基 板,其具有高密度的 RDL 帶寬,適合 HPC 和 5G 通信領域,多用于小芯片消費性產品。 InFO_PoP 是全球首款三維扇出型晶圓級封裝,是 FOWLP 和 PoP 的結合體,上層 DRAM 芯片通過 TIV(Through InFO Via)與基板相連,再通過凸塊與下層扇出型晶圓級封 裝的處理器相連形成 3D 結構,與 FC_PoP 相比,InFO_PoP 外形更薄,具有更好的電 氣和熱性能,適用于移動設備、HPC 等領域。InFO_LSI 則是在 InFO_oS 的結構基礎上,在基板內嵌入了 LSI 以增加互聯速度,適 用于 HPC 領域。

3)SoIC(System of Integrated Chips)是超高密度芯片 3D 立體堆疊技術,包含 CoW (Chip on Wafer)和 WoW(Wafer on Wafer)兩種方案,其中 CoW 技術是晶粒層面的互聯, 即將不同尺寸、功能的芯片進行異質集合,而 WoW 技術則是直接用整塊晶圓來進行互聯, 通過晶圓堆疊工藝實現同質異構 3D 硅的集成。 該技術將多個小芯片集成在單個類似于 SoC 的芯片中,具有比原生 SoC 更好的性能。此 外,不同于傳統的中介層或芯片堆疊的方式,該技術可以在不使用微凸點的情況下直接將 硅金屬層鍵合到硅芯片上,可實現更小的體積和更少的功耗,是目前業內最先進的堆疊互 連技術之一。 SoIC 屬于前道 3D 制造環節,而 CoWoS 和 InFO 屬于后道環節,因此,通過 SoIC 技術將芯 片集成到類似于 SoC 芯片中,再整合到 CoWoS 或 InFO 工藝中,可以實現更小的鍵合間隔 和更高的封裝密度。

3.2、英特爾

和臺積電相似,英特爾也在先進封裝領域布局多年,相繼推出 EMIB、Foveros 和 Co-EMIB 等先進封裝技術,其 EMIB 技術和 Foveros 技術分別對標臺積電的 CoWoS 技術和 InFO 技 術,但相關產品的量產時間均落后于臺積電。

1)EMIB(Embedded Multi-Die Interconnect Bridge)是 2.5D 封裝技術,它是在載板中 嵌入硅橋來完成芯片間互聯,而不是采用 2.5D 封裝中常見的硅中介層進行互聯。相比而 言,硅橋接層(Silicon Bridge)面積小、成本低,可以提供更高的帶寬和更低的功耗, 具備設計簡單和封裝良率優秀等特點,但 EMIB 封裝結構并不適用于芯片數量多且對于互 聯性能要求高的產品。

2)Foveros 技術是英特爾推出的首款 3D 堆疊技術。Foveros 的頂層芯片以面對面的方式 (F2F)相連,下方有微凸塊,底層芯片中具有 TSV 硅穿孔,再通過下方的凸塊實現基板 與上層芯片的連通。與 EMIB 相比,Foveros 可以將不同尺寸和用途的芯片整合起來,進 行芯片的橫向和縱向的互聯,具有極大的靈活性,適用于小尺寸或者帶寬要求高的產品。

3)Co-EMIB 和 ODI 是英特爾在提升封裝可擴展性方面的技術成果。其中,Co-EMIB 技術是 EMIB 和 Foveros 的結合,可以實現多個 Foveros 結構元件的互連。ODI(Omni Directional Interconnect)技術主要有兩種類型,Type 1 類似于 EMIB 結構,底層芯片居于頂層芯片 之間,芯片間通過 ODI 實現水平互連,Type 2 類似于 Foveros,底層芯片完全被頂層芯片 覆蓋,上下層芯片通過 TSV 進行垂直互連。這兩種類型可以與硅中介層混用,針腳數量遠 高于傳統封裝技術,具有更高的帶寬和更低的電阻。

3.3、三星

由于臺積電 CoWoS 技術的領先優勢,三星近年來錯失大陸英偉達和蘋果等巨頭的芯片代工 訂單,與臺積電的市占率差距不斷擴大。為扭轉公司封裝技術的落后局勢,三星持續發力, 相繼推出 I-Cube、H-Cube 和 X-Cube 三大先進封裝技術。

1)I-Cube(Interposer Cube)是 2.5D 封裝技術,以 TSV 和 BEOL 技術為基礎,通過水平 并行的方式集合兩個以上不同尺寸和功能的芯片。根據中介層的不同,分 I-Cube S 和 ICube E 兩種,分別對標臺積電的 CoWoS-S 和 CoWoS-R。 I-Cube S 將一塊邏輯芯片和一組高帶寬存儲墻 HBM 放置在硅中介層上,再運用凸點 和 TSV 硅通孔技術連接芯片和 PCB 載板,具有高算力、高帶寬和低延遲等特點。 I-Cube E 無 TSV 結構,是在 RDL 中介層中嵌入硅橋來實現芯片間的互聯,具有精細 成像的優勢。

2)H-Cube(Hybrid Substrate Cube)是 2.5D 封裝技術,通過硅中介層連接邏輯芯片、 HBM和下層的混合基底。其特點在于,通過整合精細成像的ABF(Ajinomoto Build-up Film) 基板和高密度互聯(High Density Interconnection,HDI)基板來實現 2.5D 封裝中更大 尺寸的封裝,專用于需要高性能和大面積封裝技術的高性能計算、人工智能、數據中心和 網絡產品等領域。

3)X-Cube(eXtended Cube)是 3D 封裝技術,計劃在 2024 年實現量產。該技術采用在 Z 軸堆疊邏輯裸片的方法,將芯片垂直堆疊起來,大幅縮短互聯距離、節省封裝面積,直接 對標臺積電的 SoIC 技術。在芯片互聯方式上,有微凸塊和銅混合鍵合 HCB(Hybrid Copper Bonding)兩種技術,后者可以提供更高的芯片布局靈活性和更高的堆棧芯片密度,具備 高帶寬和低能耗等優勢。

3.4、日月光

日月光作為目前全球最大的封裝測試廠商,于 2022 年推出了 VIPack 先進封裝平臺,提供 垂直互聯整合封裝解決方案。此平臺利用先進的重布線層(RDL)制程、嵌入式整合以及 2.5D/3D 封裝技術實現超高密度和性能設計的三維異質封裝結構,主要由六大核心封裝技 術組成。

1)FOPoP(Fan-Out Package on Package)是一種基于 RDL 的封裝,它將下層的扇出式封 裝與上層的封裝堆疊在一起,下層封裝的頂部和底部有由銅柱穿模連接的 RDL 重布線層。 與傳統 PoP 相比可以進一步減小封裝尺寸并提高電氣和熱性能,具有低延遲、小體積和高 帶寬的優勢,多用于便攜式電子產品(如智能手機、平板電腦和可穿戴設備)等領域。

2)FOCoS(Fan-Out Chip on Substrate)是一種扇出型倒裝封裝,它由兩個 ASIC 芯片組 成,芯片倒扣,通過銅通孔與 RDL 相連(沒有微凸塊),再與具有高引腳數量的 BGA 基板 封裝。這一技術可以建立芯片間的短距離連接,以盡可能高效地實現高密度高效互聯,多 用于高性能計算領域。

3)FOCoS-Bridge(Fan-Out Chip on Substrate Bridge)是一種 2.5D 封裝,它具有 ASIC 和 HBM 兩個芯片,兩者通過嵌入 RDL 重布線層的硅橋芯片實現超細間距互連。它利用高度 集成的扇出結構的優勢,克服了傳統電氣互連的局限性,實現了處理器、加速器和內存模 塊之間高速、低延遲和高能效的數據通信,多用于人工智能、高性能計算應用等領域。

4)FOSiP(Fan-Out System in Package)是集合 RDL、載體系統、晶圓級組裝和屏蔽濺射 幾大技術的系統級封裝。其中,扇出型 RDL 提供了優于主流基板的精細線路靈活設計能 力,載體系統使薄型晶圓處理成為可能,晶圓級組裝提供了高速的 SMT 服務,屏蔽濺射技 術為特定射頻應用提供了選擇。FOSiP 具有更高的頻率應用、更好的性能和成本效益,廣 泛應用于智能手機、平板電腦、射頻基礎設施、邊緣計算和物聯網等領域。

5)2.5D/3D 封裝是將多個集成電路封裝在同一封裝內的封裝方法。它可以將 GPU、CPU、 HBM 和去耦電容集成在一起,并用帶有 TSV 的硅內插層彌合組裝基板和集成電路板之間細 間距,多用于高端 GPU、5G、人工智能、顯示驅動等領域。

6)CPO(Co-packaged Optics)是將 ASIC 和光引擎共同裝配在同一個插槽上的共封裝, 其主要是基于硅光電子技術。硅光子技術可以利用 CMOS 生態系統實現電路高密度光子集 成,并在緊湊型芯片上低成本實現復雜的光學功能。與傳統的集成電路相比,硅光子技術 具有更高的帶寬和更好的能效,在高速傳輸數據時不會造成嚴重的信號失真,多用于高性 能計算領域。

3.5、安靠

安靠作為第二大封測龍頭廠商,一直致力于開發包括硅通孔、穿塑通孔、銅柱、銅混合鍵合等在內的技術工藝,目前主要有 WLCSP、WLFO、WL3D、DSMBGA、AiP/AoP 和 SWIFT/HDFO 六大先進封裝技術。 其中 SWIFT/HDFO 封裝是一項高密度扇出技術(HDFO),它可以在日益緊湊的封裝結構中通 過 RDL 技術將多組晶片組裝在一起,彌合了 TSV 和 WLFO 封裝之間的差距。一般來說,SSWIFT 設計有 4 層 RDL,第 1 和第 3 層用于信號路由,第 2 層充當接地層,第 4 層則作為 某個平面或用于銅柱(CuP)互連。

四、投資分析

4.1、封測廠

中國大陸封測廠商在全球化競爭中已占據重要地位,三家龍頭廠商穩居行業營收前十。根 據芯思想研究院 2022 年全球委外封測榜單,2022 年全球前三大封測廠商分別為日月光、 安靠和長電科技,市占率合計 51.9%,行業集中度較高。在 2022 年營收前三十榜單中,中 國大陸上榜四家,其中長電科技、通富微電和華天科技穩居前十,甬矽電子作為行業新秀 營收排名達到二十二名。

長電科技:封測龍頭公司,先進封裝打開成長空間

公司是全球第三大,中國大陸第一大半導體封測廠商。公司成立于 1972 年,于 2016 年并 購星科金朋后進入發展快車道。據芯思想研究院發布的 2022 年全球委外封測榜單,長電 科技市占率為 10.71%,在全球前十大 OSAT 廠商中排名第三,僅次于臺灣的日月光和美國 安靠,是中國大陸排名第一的封測企業。公司擁有三大研發中心及六大生產基地,本部包 括江陰、滁州、宿遷三大廠,覆蓋傳統高中低端封裝,星科金朋(韓國、新加坡、江陰)、 長電先進、長電韓國則以先進封裝為主。公司于 2023 年 1 月宣布其 XDFOI Chiplet 高密 度多維異構集成系列工藝已按計劃進入穩定量產階段,能夠為國際客戶提供 4nm 節點芯片 系統的集成,最大封裝體面積約為 1500mm²。該項技術可以在高性能計算、人工智能、5G、 汽車電子等領域應用,為客戶提供了外型更輕薄、數據傳輸速率更快、功率損耗更小的芯 片成品制造解決方案。

公司產品主要下游應用領域包括通信、汽車電子、高性能計算和存儲等領域。

通信:公司在大顆 FCBGA 封裝測試技術上已累積十余年經驗,具備從 12x12mm 到 77.5x77.5mm 全尺寸 FCBGA 量產能力。2022 年公司完成 5G 相關的毫米波 RF 產品和 測試解決方案,WiFi-6e 及 RFFE 模組已投入生產。

汽車電子領域:公司設有專門的汽車電子事業中心,產品類型已覆蓋智能座艙、智能 網聯、ADAS、傳感器和功率器件等多個應用領域。目前海內外六大生產基地全部通過 IATF16949 認證,并都有車規產品開發和量產布局。公司韓國工廠與下游企業合作研 發了用于新能源汽車大客戶的芯片,將用于該客戶車載娛樂信息和 ADAS 輔助駕駛。

高性能計算:公司將研發投入到高密度多層重布線扇出型封裝技術 FO-MCM,該技術 可以提供穩定高良率的產出。公司產能充足、交期短、質量好(良率均能達到 99.9% 以上),江陰廠區可滿足客戶從中道封測到系統集成及測試的一站式服務。

存儲:公司服務覆蓋 DRAM、Flash 等各種存儲芯片,目前已積累 20 多年存儲封裝量 產經驗,16 層 NAND Flash 堆疊、35μm 超薄芯片制程能力、Hybrid 異型堆疊等存儲 封測技術均處于國內行業領先的地位。 公司 2022 年繼續保持了營收及利潤的穩健增長。公司 2022 年實現營收 337.62 億元,同 比增長 10.69%;實現歸母凈利潤 32.31 億元,同比增長 9.20%。展望未來,公司有望受益 于汽車電子、5G 通信、高性能計算、存儲等高附加值產品結構占比提高。

通富微電:營收增長迅速,先進封裝實力強勁

公司是全球第五大,國內第二大封測廠商。據芯思想研究院發布的 2022 年全球委外封測 榜單,公司 2022 年營收規模首次進入全球四強。公司產品種類豐富,廣泛應用于高性能 計算、大數據存儲、網絡通訊、移動終端、車載電子、人工智能、物聯網、工業智造等領 域。公司共設有七大生產基地,分別為崇川總部、南通通富、合肥通富、通富超威蘇州、 通富超威檳城、廈門通富和通富通科。公司已覆蓋多個先進封裝工藝,自建 2.5D/3D 產線 全線通線。

公司緊貼 AMD 等龍頭客戶,營收增速高。公司主要客戶有 AMD、恩智浦、聯發科、英飛凌、 德州儀器、意法半導體、韋爾股份、兆易創新、卓勝微、艾為電子等。公司目前為 AMD 最 大的封裝測試供應商,占其訂單總數的 80%以上。公司 2022 年度實現營收 214.29 億元, 同比增長 35.52%;實現歸母凈利潤 5.02 億元,同比下滑 47.53%。在行業整體處于下行周 期內的階段,公司營收實現較大幅增長的主要原因大客戶訂單增長較快。但同時,由于受 到匯兌損失和計提折舊的影響,利潤出現了較大幅度下滑。

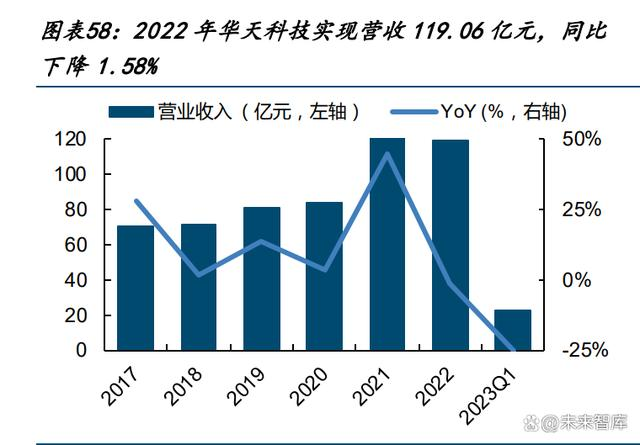

華天科技:積極布局先進封裝,下行周期業績承壓

公司是全球第六大,國內第三大封測廠商。公司產品主要應用于計算機、網絡通訊、消費 電子及智能移動終端、物聯網、工業自動化控制、汽車電子等領域。公司目前主要封裝產 品可分為三類: 引線框架類產品:主要包括 DIP/SOP、QFP、QFN、FCQFN、SOT、DFN; 基板類產品:主要包括 WBBGA/LGA、FCCSP/FCLGA、FCBGA、SiP; 晶圓級產品:定位高端產品,主要包括 WLP 系列、TSV 系列、Bumping 系列和 MEMS 系 列等。

受行業景氣度下行及終端庫存影響,公司業績整體承壓。公司 2022 年營業收入 119.06 億 元,同比下降 1.58%;歸母凈利潤 7.54 億元,同比下降 46.74%。景氣度低迷的情況延續 到 23Q1,23Q1 公司實現營業收入 22.39 億元,同比下降 25.56%;歸母凈利潤虧損 1.06 億 元,同比下降 151.43%。

甬矽電子:封測行業新秀,聚焦先進封裝

公司是新銳半導體封測廠商,成立之初即聚焦先進封裝領域。公司封裝產品主要包括高密 度細間距凸點倒裝產品(FC 類產品)、系統級封裝產品(SiP)、扁平無引腳封裝產品 (QFN/DFN)和微機電系統傳感器(MEMS)四大類別,主要應用于射頻前端芯片、AP 類 SoC 芯片、觸控芯片、WiFi 芯片、藍牙芯片、MCU 等物聯網芯片、電源管理芯片、計算類芯片、 工業類和消費類等領域。公司全部產品均為 QFN/DFN、WB-LGA、WB-BGA、Hybrid-BGA、FCLGA 等中高端先進封裝形式,在 FC、SIP、QFN/DFN 等先進封裝領域具有較為突出的封裝 技術優勢和先進性。

受行業周期下行及低稼動率影響,公司利潤大幅下滑。公司 2022 年營業收入 21.77 億元, 同比增長 5.96%,歸母凈利潤 1.38 億元,同比下降 57.11%。景氣度低迷的情況延續到 23Q1, 23Q1 公司實現營業收入 4.25 億元,同比下降 26.85%;歸母凈利潤虧損 0.50 億元,同比 下降 170.04%。

公司產品均為中高端先進封裝,并且在 SIP、QFN/DFN 等領域具有突出優勢。SIP 產品是 公司收入占比最大的業務,2022 年實現營收 12.25 億元,營收占比 56.28%,毛利率為 24.1%;QFN 產品 2022 年實現營收 6.32 億元,占比為 29.02%,毛利率為 12.0%;FC 產品 毛利率水平較高,2022 年實現營收 2.92 億元,占比為 13.42%,毛利率達 31.5%。

晶方科技:大陸晶圓級封測龍頭

公司布局晶圓級封測,公司具備 8 英寸和 12 英寸晶圓級芯片尺寸封裝(WLCSP)技術的規 模量產能力,下游產品主要包括 CIS 芯片、TOF 芯片、生物身份識別芯片、MEMS 芯片等, 廣泛應用在手機、安防監控、身份識別、汽車電子、3D 傳感等電子領域。目前,公司主要 客戶有豪威、格科微、索尼、晶相光電、思特威等。2022 年受行業周期下行的影響,公司 主營業務影像傳感器市場需求疲軟,公司營收及利潤大幅下滑。公司 2022 年實現營收 11.06 億元,同比下降 21.62%;實現歸母凈利潤 2.28 億元,同比下降 60.45%。2023 年 Q1 實現營收 2.23 億元,同比下降 26.85%;實現歸母凈 0.29 億元,同比下降 68.92%。

4.2、先進封裝設備

先進封裝所需半導體設備涉及前道設備(刻蝕機、光刻機、PVD/CVD、涂膠顯影設備、清 洗設備等)、后道封裝設備(磨片機、劃片機、固晶機、鍵合機、塑封設備等)。

華海清科:國產 CMP 設備龍頭

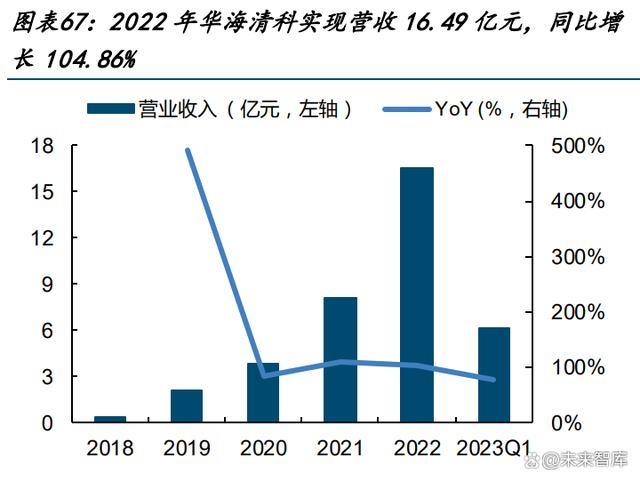

公司是國產 CMP 設備制造的突破者。2013 年,華海清科由清華大學和天津市政府合資成 立,并于 2014 年研制出了國內首臺 12 英寸 CMP 設備。CMP 設備可實現晶圓或硅片表面納 米級的全局平坦化,是先進封裝后道工序的關鍵工藝設備。公司自成立以來一直專注于 CMP 設備工藝技術及配套材料的研發,是目前國內少數能提供 12 英寸 CMP 高端半導體設備的制造商。

核心產品持續放量,推動營收快速增長。自 2018 年 CMP 產品實現量產以來,公司營業收 入持續增長,2022 年實現總營收 16.49 億元,2018 年-2022 年營收 CAGR 達 160.15%,隨 著經營規模的不斷擴張,公司于 2020 年扭虧為盈,2022 年歸母凈利潤達 5.02 億元,同 比增長 152.98%。作為公司核心產品,CMP 設備 2022 年營收 14.31 億元,占總營收 86.77%; 2019 年-2022 年,CMP 設備業務毛利率由 30.16%上升至 47.65%,盈利能力顯著提升。

芯碁微裝:深耕直寫光刻設備,泛半導體業務助力成長

公司是國內直寫光刻設備領軍企業,深耕泛半導體直寫光刻設備與 PCB 直接曝光設備領 域。公司一直致力于優化 PCB 曝光設備性能,產品市占率逐步提升。另外公司還積極拓展 業務版圖,相繼推出了用于 IC 載板、先進封裝、光伏電池曝光等領域的泛半導體直寫光 刻設備,泛半導體業務成為公司的第二成長曲線。 新老業務的齊頭并進,公司收入規模持續增長。2022 年公司實現營收 6.52 億元,2018 年 -2022 年營收 CAGR 達 65.46%,2023 年 Q1 實現營收 1.57 億元,同比增長 50.29%;其中, PCB 業務和泛半導體業務 2022 年分別實現營收 5.27 億元和 0.96 億元,占比 80.78%和 14.66%,毛利率分別為 37.90%和 65.08%。2022 年和 2023 年 Q1,公司分別實現凈利潤 1.37 億元和 0.34 億元,同比增長 28.66%和 70.32%。

芯源微:涂膠顯影機打破國際壟斷,國內市場空間廣闊

公司是國內少有的涂膠顯影設備廠商。根據中商產業研究院 2022 年數據,中國大陸的涂 膠顯影設備市場被國外廠商高度壟斷,日本東京電子市占率達 91%,而公司市占率僅為 5%, 大陸其他廠商市占率合計 4%。公司涂膠顯影業務起步較早,技術處于國內領先的地位,主 要產品有光刻工序涂膠顯影設備(涂膠顯影機、噴膠機)和單片式濕法設備(清洗機、去膠 機、濕法刻蝕機),可用于 12 英寸、8 英寸、6 英寸及以下的單晶圓處理。 公司營收保持高速增長,涂膠顯影機技術優勢明顯。2022 年,公司實現營收 13.85 億元, 同比增長 67.12%,2018 年-2022 年營收 CAGR 達 60.25%;2022 年實現凈利潤 2.00 億元, 同比增長 158.77%,2018 年-2022 年凈利潤 CAGR 達 60.69%。作為公司的主營業務,光刻 工序涂膠顯影設備營收規模穩步增長,2022 年實現營收 7.57 億元,毛利率為 34.65%, 2018 年-2022 年營收 CAGR 為 55.64%,五年營收貢獻均維持在 50%以上。

新益昌:固晶設備龍頭,LED 及半導體共同驅動業績成長

公司是深耕固晶設備領域,是國內 LED 固晶機和電容器老化測試智能制造裝備領域的領先 企業。公司成立于 2006 年,經過多年的技術研發和積累,不斷拓展業務版圖,相繼推出 半導體固晶機和 Mini LED 固晶機,成為國際固晶機領域的龍頭廠商。公司部分智能制造 裝備產品核心零部件已實現自研自產,是國內少有的具備核心零部件自研自產能力的智能 制造裝備企業。公司與海內外優質客戶合作緊密,主要客戶包括晶導微、燦瑞科技、通富 微電、國星光電、三安光電、鴻利智匯、瑞豐光電、雷曼光電、三星、億光電子等。 受行業周期影響,公司業績承壓。2022 年,公司實現營收 11.84 億元,同比下降 1.08%, 實現凈利潤 2.05 億元,同比下降 11.76%。公司的 LED 固晶機和電容器設備為營收主要來 源,產品毛利率水平較高。2022 年,LED 封裝設備實現營收 9.09 億元,營收占比達 76.78%, 毛利率 45.05%,電容器設備實現營收 2.24 億元,營收占比 18.92%,毛利率 36.20%。

奧特維:光伏串焊機領軍者,多維布局半導體封測設備

公司是光伏組件串焊機設備的龍頭廠商。公司 2013 年以串焊機起步,同時橫向布局鋰電 設備和半導體設備領域。公司產品主要應用于光伏行業、鋰電行業、半導體行業封測環節, 主要包括: 光伏設備:大尺寸超高速多主柵串焊機、大尺寸超高速硅片分選機、激光劃片機、絲 網印刷線、光注入退火爐、單晶爐等; 鋰電設備:圓柱電芯外觀檢測、動力(儲能)模組 PACK 線等; 半導體封測設備:鋁線鍵合機。 公司成長曲線多元,營收及凈利潤持續高速增長。2022 年及 2023 年 Q1,公司實現營收 35.40億元和10.39億元,同比增長72.94%和66.27%,2018年-2022年營收CAGR達56.77%; 2022 年及 2023 年 Q1,公司實現歸母凈利潤 7.13 億元和 2.21 億元,同比增長 92.25%和 107.42%。

大族激光:激光設備龍頭企業,多元化業務布局初見成效

公司是全球領先的激光設備廠商,產品全面覆蓋激光工業應用。公司于 1996 年成立,經 過二十余年的技術積累,具備了從基礎器件、整機設備到工藝解決方案的垂直一體化能力, 是全球領先的智能制造裝備整體解決方案提供商。公司業務包含信息產業、新能源、半導 體和通用工業激光加工四大板塊,主要設備及產品有: 消費電子設備:主要產品為專用激光打標設備、激光焊接設備、激光鉆孔設備、防水 氣密性檢測設備、CNC 數控機床等,用于手機、筆記本電腦、智能手表等消費電子產品的生產加工環節。 PCB 設備:主要產品為鉆孔設備、激光直接成像設備、成型設備以及檢測設備等,面 向鉆孔、曝光、成型、檢測等 PCB 生產的關鍵工序。 鋰電設備:主要產品為勻漿、攪拌、涂布、輥壓、模切、分切、卷繞/疊片、電芯組 裝、烘烤、注液、化成分容等加工設備及自動化生產線,用于鋰電池電芯、模組、PACK 段的生產加工環節。 光伏設備:主要產品在光伏電池及組件環節,包括 topcon 電池生產主設備:激光硼 摻雜設備、PECVD(等離子增 強氣相沉積設備)、LPCVD(低壓化學氣相沉積設備)、 擴散爐、氧化爐、退火爐,以及組件段的無損劃片機、劃焊一體機等。 半導體設備:主要產品為激光表切、全切設備,激光內部改質切割設備以及刀輪切割 設備等前道晶圓切割設備;焊線設備、固晶設備、測試編帶設備等后道封測設備以及 晶圓自動化傳輸設備,用于半導體及 LED、顯示面板等泛半導體的生產加工環節。 通用元件及行業普及產品:紫外及超快激光器、高功率光纖激光器、中低功率 CO2 激 光器、脈沖光纖激光器、通用運動控制系統、振鏡、伺服電機等工業激光加工設備及 自動化設備的關鍵器件。

受消費電子及通用制造行業需求疲軟影響,公司業績短期承壓。2022 年及 2023 年 Q1,公 司實現營收 149.61 億元和 24.25 億元,同比下降 8.40%和 28.55%;歸母凈利潤分別為 12.10 億元和 1.42 億元,同比下降 39.35%和 57.15%。展望 2023 年,隨著消費電子及 PCB 設備下游需求企穩及公司產品的迭代更新,業績或將修復;2023 年公司多款第三代半導 體技術產品有望放量,半導體設備業務有望迎來新一輪高速增長。

光力科技:雙核心業務板塊協同發展,持續完善產品線布局

公司是全球排名前三的半導體切割劃片裝備企業和國內領先的半導體封測設備及關鍵零 部件企業。公司自 2015 年上市以來持續并購世界優質半導體設備及高端零部件企業,迅 速擴展半導體封測設備市場,形成半導體封測裝備業務及物聯網安全生產監控裝備兩大核 心業務板塊的布局。在現在設備的基礎上產品不斷迭代升級,相繼推出研磨機、全自動數 字化智能鉆機等設備。目前公司主要產品有: 半導體切割設備:全自動雙軸晶圓切割劃片機、半自動雙軸晶圓切割劃片機、用于第 三代半導體切割的 6 英寸半自動單軸切割劃片機等; 核心零部件:高性能高精度空氣主軸; 刀片:軟刀、硬刀; 物聯網安全生產監控裝備:基于物聯網的數字化智能鉆機。 公司營業收入持續增長,主營業務毛利率水平穩定。2022 年及 2023 年 Q1,公司分別實現 營收 6.14 億元和 1.43 億元,同比增長 15.89%和 19.16%;2022 年歸母凈利潤為 0.65 億 元,同比下降 44.56%,23 年 Q1 凈利潤 0.22 億元,同比增長 8.62%。2022 年,公司主營 業務半導體封測及安全監控分別實現 3.24 億元和 2.91 億元營收,毛利率分別為 42.13%和 65.71%。

耐科裝備:塑料擠出裝備龍頭,封裝設備業務發展迅猛

公司是國產塑料擠出裝備的龍頭廠商,封裝設備領域技術逐步與國際接軌。公司成立之初 以塑料擠出成型設備為主營業務,2014 年切入半導體封裝設備領域后,相繼開拓了通富 微電、華天科技、長電科技等國內頭部封裝企業客戶,進入發展快車道。公司的主要產品 有: 塑料擠出成型模具和裝置:模頭、定型模、冷卻水箱和定型塊、后共擠裝置; 塑料擠出成型下游設備:定型臺、牽引切割機; 半導體封裝模具:切筋成型模具、MGP 模具; 半導體封裝設備:全自動封裝設備、模塊組合式全自動切筋成型設備、一體式自動切 筋成型設備、塑料封裝壓機。 半導體業務持續發力,公司業績保持高增長。2022 年,公司實現營收 2.69 億元,同比增 長 8.19%,2018 年-2022 年,營收 CAGR 達 43.75%;2022 年,公司實現凈利潤 0.57 億元, 2018 年-2022 年,凈利潤 CAGR 達 58.64%。自 2019 年公司半導體全自動封裝設備 NTAMS120 和全自動切筋成型設備問世,公司半導體封裝設備及模具業務營收貢獻逐年增長,2022 年 實現營收 1.63 億元,占比達 60.58%。

上一頁

下一頁

上一頁

下一頁

更多新聞

祝賀公司“面向半導體封測及相關產業鏈企業的工業互聯網數字化車間項目”成功入選“2023深圳數字化轉型優秀應用成果”

2024-01-31